E1;n c&#x

F4;ng tr&#x

EC;nh x&#x

E2;y dựng

Dự to&#x

E1;n hay lập dự to&#x

E1;n c&#x

F4;ng tr&#x

EC;nh l&#x

E0; những kh&#x

E1;i niệm được sử dụng trong ng&#x

E0;nh x&#x

E2;y dựng cũng như nhiều ng&#x

E0;nh nghề kh&#x

E1;c. Đ&#x

E2;y l&#x

E0; một c&#x

F4;ng cụ phục vụ đến quản trị doanh nghiệp. Việc lập dự to&#x

E1;n thực sự l&#x

E0; c&#x

F4;ng việc cần thiết trước khi x&#x

E2;y dựng mọi c&#x

F4;ng tr&#x

EC;nh để nhằm mục đ&#x

ED;ch c&#x

F3; thể đảm bảo sự khả thi v&#x

E0; an to&#x

E0;n của c&#x

E1;c c&#x

F4;ng tr&#x

EC;nh x&#x

E2;y dựng. B&#x

E0;i viết kh&#x

E1;i qu&#x

E1;t về hoạt động lập dự to&#x

E1;n c&#x

E1;c c&#x

F4;ng tr&#x

EC;nh x&#x

E2;y dựng, tr&#x

EC;nh tự v&#x

E0; c&#x

E1;c phương ph&#x

E1;p lập dự to&#x

E1;n.

Bạn đang xem: Dự toán công trình xây dựng

Ảnh minh hoạ. Nguồn: mạng internetKhái quát về lập dự toán dự án công trình xây dựng

Có tương đối nhiều khái niệm khác nhau về lập dự toán dự án công trình nhưng nhìn chung, hoàn toàn có thể hiểu một cách đối chọi giản quá trình lập dự toán chính là hình thức dự trù với liệt kê vớ cả ngân sách chi tiêu dự kiến để chi tiêu xây dựng công trình.

Bản dự toán công trình xây dựng xây dựng được hiểu cơ phiên bản chính là toàn bộ giá thành xây dựng dự án công trình trước khi xây cất được xác định dựa bên trên cơ sở các số liệu dự con kiến trước của công trình xây dựng và các hướng dẫn cách thức xác định. Bản dự toán công trình xây dựng xây dựng chính là cơ sở nhằm chủ chi tiêu lập kế hoạch và cai quản lý vốn khi đầu tư xây dựng công trình.

Xét trên khía cạnh pháp lý, địa thế căn cứ Điều 8 của Nghị định 68/2019/NĐ-CP về thống trị chi phí đầu tư xây dựng, dự toán xây dựng là toàn thể chi phí cần thiết dự tính ở giai đoạn trước lúc lựa chọn nhà thầu để phát hành công trình, các công trình, những gói thầu, được xác minh trên cơ sở khối lượng tính toán từ xây đắp kỹ thuật so với thiết kế 3 cách hoặc thiết kế bản vẽ thi công đối với thiết kế 2 cách hoặc kiến tạo FEED so với trường hợp tiến hành theo hình thức EPC, EC, EP, yêu cầu công việc phải thực hiện và định mức, solo giá xây dựng.

Trình từ bỏ và cách thức lập dự toán

Sự thành công của mọi dự trù được xác định đa số là bởi vì trình trường đoản cú và cách thức lập dự toán. Quy trình dự trù yêu mong sự phối kết hợp một cách cẩn thận các sự kiện với dự báo với các mối quan hệ nam nữ và thể hiện thái độ của nhỏ người. Không tồn tại một mô hình lập dự toán nào là phù hợp cho đều doanh nghiệp xây lắp. Tất cả hai cách thức cơ phiên bản để lập dự toán là: phương thức dự toán trên xuống (dự toán áp đặt) và dự trù dưới lên (dự toán bao gồm sự tham gia).

Thứ nhất, dự trù trên xuống, nhà quản lý cấp cao quyết định tổng thể dự toán, những nhà làm chủ và nhân viên tác nghiệp ko được thâm nhập vào quy trình lập dự toán. Dự toán trên xuống được thực hiện như một “chiếc gậy” lãnh đạo của nhà quản lý cấp cao, dự trù không có chức năng trong câu hỏi khuyến khích tín đồ lao hễ đạt được phương châm của tổ chức cũng giống như không có lợi cho việc điều hành và kiểm soát buổi giao lưu của các đơn vị quản lý.

Thứ hai, dự trù dưới lên, bao gồm sự tham gia của những nhà cai quản thuộc các cấp cai quản lý. Theo phương pháp này, dự toán được xây dựng từ cấp dưới lên, mức độ tham gia của các nhà quản lý tác nghiệp cung cấp thấp nhờ vào vào nhị yếu tố: sự thừa nhận thức của các nhà cai quản cấp cao về những lợi ích của sự tham gia với sự tin cẩn của chúng ta về các lợi ích đó.

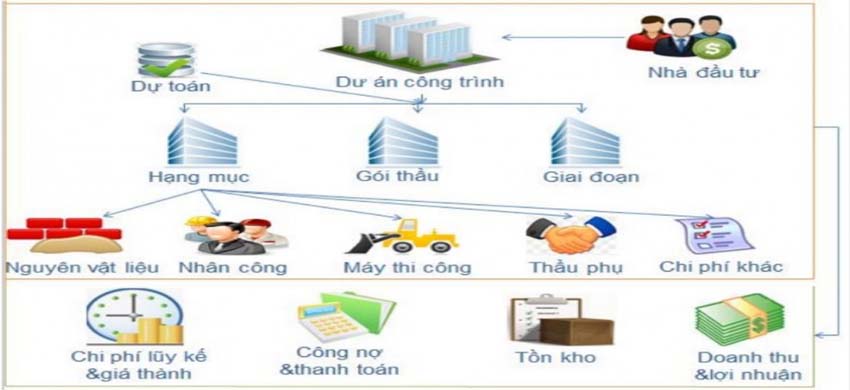

Dự toán của những nhà làm chủ cấp dưới được trình lên những nhà thống trị cấp cao hơn nữa để xem xét chấp thuận. Trong quy trình lập dự toán dưới lên này, tất cả các cấp quản lý của tổ chức cùng thao tác làm việc để lập dự toán. Tuy nhiên, thống trị cấp cao thường không quen với những sự việc quá chi tiết, tỉ mỉ yêu cầu họ cần nhờ vào các làm chủ cấp dưới để lập dự toán. Các dự toán của các nhà thống trị ở những cấp trong doanh nghiệp được phối kết hợp lại sinh sản thành một dự toán tổng thể của tổ chức. Dự toán toàn diện và tổng thể là một hệ thống bao gồm các dự toán cá biệt về các kế hoạch của tổ chức nhưng gồm mối quan liêu hệ ngặt nghèo với nhau, dự toán này được lập kết thúc sẽ là địa thế căn cứ để lập dự trù khác. Một dự toán tổng thể và toàn diện gồm có dự toán tiêu thụ, những dự toán vận động và dự trù các report tài chính.

Dự toán tiêu tốn được lập mô tả mục tiêu lợi nhuận dự con kiến của kỳ tới. Để xác định lệch giá dự con kiến này, người lập dự trù cần dựa vào kết quả thực hiện lệch giá của kỳ trước, chủ yếu sách bán sản phẩm của doanh nghiệp, tình hình hoạt động của đối thủ cạnh tranh, tình hình biến đụng của thị trường, của cơ chế kinh tế làng mạc hội…

Dự toán sản xuất được lập dựa trên dự toán tiêu thụ. Lập dự toán sản xuất được tạo ra để đáp ứng nhu hố xí thụ và dự trữ của doanh nghiệp. Việc xác định tỷ lệ dự trữ tương xứng rất đặc biệt quan trọng đối cùng với doanh nghiệp. Nếu xác suất dự trữ cao sẽ tạo ra tình trạng ứ đọng vốn của doanh nghiệp, nếu tỷ lệ dự trữ rẻ sẽ khiến doanh nghiệp chạm chán áp lực trong cung cấp khi nhu yếu của thị phần tăng thừa dự tính.

Sau lúc lập dự trù sản xuất, doanh nghiệp triển khai lập dự toán túi tiền nguyên vật liệu trực tiếp (NVLTT), giá thành nhân công thẳng (NCTT), chi tiêu sử dụng máy xây dựng (MTC) và giá cả sản xuất thông thường (SXC). Vì chưng để giao hàng sản xuất, doanh nghiệp yêu cầu tiêu hao các nguồn lực về nguyên đồ liệu, nhân công, trang bị móc kiến tạo và các ngân sách chi tiêu chung khác. Các tiêu hao nguồn lực có sẵn này phải được khẳng định cả về phương diện lượng cùng giá trị. Khi khẳng định lượng và giá trị của nguồn lực cần sẵn sàng cho sản xuất, doanh nghiệp sẽ sở hữu kế hoạch mang đến việc sắm sửa cũng như dòng tiền chi trả mang lại nhà cung ứng và nhân lao động động trực tiếp, loại gián tiếp.

Dự toán ngân sách NVLTT giúp doanh nghiệp xác minh lượng nguyên vật liệu cần cho cấp dưỡng và dự trữ của kỳ tới, đồng thời xác định giá cả NVLTT ship hàng thi công công trình và ngân sách mua nguyên liệu sẽ phát sinh của kỳ tới. Căn cứ khối lượng thi công, định nấc hao phí nguyên vật liệu cho từng đơn vị khối lượng thi công, tỷ lệ dự trữ vật liệu mà doanh nghiệp chế tạo và giá cả của vật liệu người lập dự toán sẽ xác minh được số lượng nguyên liệu cần cho sản xuất, đề nghị dự trữ, đề xuất mua và túi tiền phải trả cho vật liệu trong kỳ tới. Phần trăm dự trữ nguyên vật liệu cũng cần phải xây dựng một biện pháp khoa học tập nhằm bảo đảm tính dữ thế chủ động cho nhu cầu xây đắp xây dựng, mà không gây ra tình trạng ứ ứ đọng vốn, cân xứng với tình hình thị trường cung ứng NVL.

Dự toán giá thành NCTT được lập dựa vào định mức tiêu tốn nhân công huân động của doanh nghiệp và sản lượng đề xuất cho sản xuất. Sau khi xác minh khối lượng, thời hạn tiêu hao về nhân công, ngân sách NCTT sẽ được khẳng định bằng khối lượng nhân với đơn giá nhân công huân động. Vấn đề lập dự toán ngân sách chi tiêu NCTT vẫn giúp cho bạn chủ đụng lập chiến lược sắp xếp, điều phối lao rượu cồn phù hợp, công nghệ sẽ bảo đảm an toàn cho cả quy trình cũng như quality sản phẩm sản xuất, dường như còn giúp doanh nghiệp tránh được thời gian “chết” của sản xuất.

Dự toán túi tiền MTC mang tính đặc thù của doanh nghiệp xây lắp. Căn cứ trên trọng lượng thi công dự loài kiến kỳ tới, mà doanh nghiệp sẽ xác minh nhu ước máy mang lại kỳ đó. Nhu yếu máy rất có thể dựa trên nguồn lực đồ vật của chủ yếu doanh nghiệp, thông qua việc điều phối đồ vật theo ca cấp dưỡng mà doanh nghiệp tận dụng xuất sắc năng suất hoạt động của máy móc kỹ thuật. Trong trường hợp sản phẩm thi công của khách hàng không đủ đáp ứng nhu cầu nhu cầu cung cấp thi công, doanh nghiệp lớn sẽ mướn ngoài, dự toán ngân sách chi tiêu máy thi công sẽ dự tính được giá thành thuê ngoài này là bao nhiêu.

Dự toán chi phí SXC được kiến tạo theo nhì yếu tố biến chuyển phí cùng định giá thành SXC, căn cứ trên solo giá phân bổ kế hoạch và tiêu thức được chọn lọc để phân bổ. Ngân sách SXC cũng được tách thành hai phần tử chi giá thành là ngân sách chi tiêu được chi bằng tiền với các ngân sách chi tiêu không chi bởi tiền (chi giá thành khấu hao). Doanh nghiệp cần có sự sẵn sàng về dòng tài chính để thỏa mãn nhu cầu các khoản đưa ra theo planer này.

Dự toán đưa ra phí bán hàng (CPBH) và quản lý doanh nghiệp (QLDN) bao gồm các khoản giá thành được ước tính đã phát sinh vào kỳ dự toán ở khâu bán hàng và QLDN. Tùy theo đặc thù chế tạo kinh doanh của người sử dụng cũng như khoản mục giá thành phát sinh nhưng doanh nghiệp rất có thể thiết kế bảng dự toán phù hợp. Đối với doanh nghiệp xây lắp, CPBH không chiếm phần tỷ trọng nhiều. Đối với giá cả QLDN, doanh nghiệp lập dự toán ngân sách chi tiêu QLDN, bao gồm các khoản mục chi phí như lương nhân viên bộ phận hành chính, ban quản trị, các túi tiền khấu hao TSCĐ bộ phận hành chính, cùng các giá cả mua bên cạnh phát sinh khác.

Sau khi toàn bộ các dự toán chuyển động và dự toán vốn đã làm được soạn thảo, bước tiếp sau là doanh nghiệp lập dự trù tiền, đo lường và tính toán các khoản thu và chi tiền dự con kiến từ những hoạt động.

Dự toán tiền được thiết lập dựa bên trên số liệu của các dự toán hoạt động, dự trù vốn đã làm được xác định, bằng cách liệt kê toàn bộ các khoản tiền thu vào, tiếp đến liệt kê tất cả các khoản tiền bỏ ra ra. Dự toán tiền đề xuất được lập đến từng kỳ với thời kỳ càng ngắn càng tiện thể lợi. Câu hỏi lập dự toán tiền mỗi tháng hoặc sản phẩm quý để giúp đỡ doanh nghiệp sẵn sàng trước lượng tiền đảm bảo an toàn nhu cầu thanh toán cho những khoản chi. Đồng thời, đầu tư quay vòng tiền có ích cho doanh nghiệp.

Dự toán report kết quả kinh doanh (BCKQKD) tổng hợp những khoản doanh thu và chi tiêu dự loài kiến từ tất cả các buổi giao lưu của doanh nghiệp với phản ánh kết quả vận động sản xuất gớm doanh của người tiêu dùng trong kỳ dự toán đó. đa số các thông tin được áp dụng để thiết lập cấu hình dự toán BCKQKD là từ những dự toán chuyển động đã kiến thiết trước đó. Một số thông tin khác ví như thu nhập từ vận động đầu tư, chi tiêu lãi vay, túi tiền thuế thu nhập doanh nghiệp (TNDN) được khẳng định căn cứ trên phần đa số liệu đã có.

Dự toán Bảng bằng vận kế toán (BCĐKT) trình bày tình hình tài thiết yếu dự kiến của bạn tại một thời điểm nào đó trong tương lai, được thiết lập bằng phương pháp tổng hợp thông tin từ các dự toán đã soạn thảo trước đó. Việc đối chiếu giữa BCĐKT thực tiễn và BCĐKT dự toán sẽ đến nhà thống trị đánh giá ảnh hưởng của các hoạt động trong kỳ dự trù lên các tài khoản.

Một số lưu ý khi lập dự toán dự án công trình xây dựng

Đối với dự án có nhiều công trình xây dựng, chủ chi tiêu xác định dự toán xây dựng của dự án công trình theo từng công trình. Nội dung dự toán xây dựng công trình xây dựng gồm: túi tiền xây dựng của công trình; giá cả thiết bị của công trình; các túi tiền tư vấn đầu tư chi tiêu xây dựng của công trình; các ngân sách chi tiêu khác liên quan đến dự án công trình và túi tiền dự phòng của công trình. Dự trù xây dựng của dự án (Tổng dự toán) có tổng các dự toán xây dựng dự án công trình và đưa ra phí thống trị dự án, các ngân sách chi tiêu tư vấn, giá thành khác, giá cả dự phòng có đặc điểm chung liên quan của dự án.

Đối với dự án đã được cấp có thẩm quyền phê chăm chút kế hoạch chọn lọc nhà thầu, chủ đầu tư chi tiêu xác định dự trù xây dựng của dự án công trình theo dự toán các gói thầu xuất bản thuộc danh mục những gói thầu trong kế hoạch chọn lựa nhà thầu được phê duyệt. Lúc đó dự trù xây dựng của dự án gồm những dự toán gói thầu chế tạo và chi phí làm chủ dự án, các túi tiền tư vấn, túi tiền khác, giá thành dự chống có tính chất chung tương quan của dự án.

Tóm lại, lập dự toán cho công trình xây dựng hay hạng mục công trình là công việc quan trọng không thể không có của các doanh nghiệp xây lắp. Tác dụng của bài toán lập dự toán mang đến là vô cùng lớn. Vị vậy các nhà quản ngại trị công ty lớn từ cung cấp tác nghiệp đến những cấp cao số đông phải đặc biệt quan trọng quan vai trung phong đến quá trình này.

Tài liệu tham khảo:

Nguyễn Thị Mai Lê (2021), trả thiện khối hệ thống thông tin kế toán quản trị tại các Tổng công ty xây dựng công trình giao thông của việt nam – Luận án tiến sĩ kinh tế, học viện Tài chính.Nguyễn Thị Thái An (2018), kế toán quản trị chi phí xây lắp cầu đường tại cácTổng doanh nghiệp xây dựng dự án công trình giao thông suốt Bộ giao thông vận tải vận tải, Luận án tiến sỹ kinh tế, trường Đại học Thương mại.Trần Thị song Minh (2011), Giáo trình hệ thống thông tin quản lý, NXB Đại học tài chính quốc dân.Xem thêm: Tại Sao Uống Rượu Bị Nổi Mẩn Đỏ Quanh Mắt Và Trán Sau Khi Uống Rượu Là Gì?

Anthony A.Atkinson, Ella Mae Matsumura, Robert S. Kaplan, S.mark Young, (2012), Management Accounting, sixth edition, Pearson.https://vietdragon.edu.vn/du-toan-xay-dung/lap-du-toan-6-loi-ich-mang-lai.Dự toán thành lập là gì ? Là tài liệu khẳng định tổng mức đưa ra phí cần thiết cho việc chi tiêu xây dựng công trình xây dựng được tính toán cụ thể ở giai đoạn thi công kỹ thuật hoặc thiết kế kỹ thuậtthi công, bao gồm: giá trị dự trù xây lắp, quý hiếm dự toán bán buôn trang thiết bị, ngân sách khác với các giá cả dự phòng

Dự Toán xây cất là gì ?

Dự toán Xây dựnglà tài liệu khẳng định tổng mức bỏ ra phí quan trọng cho việc đầu tư chi tiêu xây dựng công trình xây dựng được tính toán cụ thể ở giai đoạn xây cất kỹ thuật hoặc thiết kỹ thuật - thi công, gồm những: giá trị dự toán xây lắp, cực hiếm dự toán buôn bán trang thiết bị, giá cả khác và các túi tiền dự phòng.

•Giá trị dự toán xây gắn thêm trong dự toán xây dựngbao gồm: giá thành phá và toá dỡ những vật phong cách xây dựng cũ; giá thành san lấp mặt bằng xây dựng; ngân sách xây dựng dự án công trình tạm, công trình xây dựng phụ trợ giao hàng thi công (đường thi công, năng lượng điện nước, nhà máy ...) đơn vị tạm tại hiện nay trường để ở và quản lý điều hành (nếu có); ngân sách chi tiêu xây dựng các hạng mục công trình; chi phí lắp đặt thiết bị (đối cùng với thiết bị cần lắp đặt); giá cả lắp đặt thiết bị phi tiêu chuẩn chỉnh (nếu có); chi phí di chuyển khủng thiết bị xây đắp và lực lượng desgin ( vào trường hợp chỉ định và hướng dẫn thầu nếu như có);

•Giá trị dự toán mua sắm trang máy trong dự trù xây dựngbao gồm: chi phí bán buôn thiết bị technology (gồm cả lắp thêm phi tiêu chuẩn chỉnh cần sản xuất tối ưu (nếu có) các trang thiết bị phục vụ sản xuất, có tác dụng việc, sống của công trình (bao có thiết bị lắp ráp và không buộc phải lắp đặt); túi tiền vận đưa từ cảng hoặc nơi thiết lập đến công trình, túi tiền lưu kho, lưu bãi, lưu giữ container (nếu có) tại cảng nước ta (đối với sản phẩm công nghệ nhập khẩu) chi phí bảo quản, bảo dưỡng tại kho bến bãi hiện trường; Thuế và phí bảo đảm thiết bị công trình.

•Chi phí tổn khác trong dự toán xây dựng bao gồm:

+ giá thành cho công tác đầu tư, khảo sát, các khoản thu nhập số liệu... Ship hàng cho công tác lập báo cáo tiền khả thi cùng khả thi so với các dự án nhóm A hoặc nhóm B (nếu cấp bao gồm thẩm quyền quyết định đầu tư yêu cầu) report nghiên cứu giúp khả thi nói phổ biến và các dự án chỉ thực hiện lập report đầu tư.

+ ngân sách cho hoạt động tư vấn đầu tư: Lập báo cáo nghiên cứu vớt tiền khả thi, khả thi, thẩm tra xét duyệt báo cáo nghiên cứu giúp tiền khả thi, khả thi.

+ giá cả nghiên cứu giúp khoa học, technology có tương quan đến dự án công trình (đối với những dự án team A và dự án có yêu mong đặc biệt).

+ chi phí cho công tác tuyên truyền, truyền bá dự án.

+ túi tiền khởi động công trình (nếu có).

+ chi tiêu đền bù khu đất đai, hoa màu, công ty cửa, đồ gia dụng kiến trúc, mồ mả... Chi tiêu cho việc tổ chức triển khai thực hiện quá trình đền bù, dịch chuyển dân cư, những công trình trên mặt phẳng xây dựng, túi tiền cho công tác tái định cư cùng phục hồi.

+ tiền thuê đất hoặc tiền gửi quyền thực hiện đất.

+ ngân sách phá túa vật kiến trúc cũ và thu dọn mặt bằng xây dựng.

+ chi phí khảo gần kề xây dựng, xây dựng xây dựng.

+ giá cả tư vấn thẩm định và đánh giá thiết kế, dự toán công trình.

+ giá thành lập hồ sơ mời thầu, chi tiêu cho việc phân tích tấn công giá công dụng đấu thầu xây lắp, buôn bán vật bốn thiết bị, ngân sách giám sát xây cất xây dựng, lắp đặt thiết bị.

+ túi tiền ban thống trị dự án.

+ Một số giá thành khác như: bảo đảm an toàn an toàn, đảm bảo môi ngôi trường trong quá trình xây dựng, kiểm định vật tư đưa vào công trình, giá cả lập, thẩm tra đối chọi giá dự toán, ngân sách quản lý, ngân sách xây dựng công trình, ngân sách chi tiêu bảo hiểm công trình, lệ tầm giá địa chính.

+ giá cả thực hiện nay quy đổi vốn, thẩm tra cùng phê để mắt tới quyết toán vốn đầu tư chi tiêu công trình.

+ chi phí tháo dỡ công trình tạm, công trình xây dựng phụ trợ giao hàng thi công, công ty tạm...(trừ giá trị thu hồi).

+ giá cả thu dọn dọn dẹp và sắp xếp công trình, tổ chức nghiệm thu, khánh thành và chuyển nhượng bàn giao công trình.

+ giá cả đào tạo cán bộ thống trị sản xuất và công nhân kỹ thuật (nếu có).

+ chi tiêu nguyên liệu, năng lượng, nhân lực, sản phẩm cho quá trình chạy thử không cài và có tải (trừ giá trị sản phẩm thu hồi được).

• chi tiêu dự chống trong dự trù xây dựng là khoản chí phí để tham gia trù cho các cân nặng phát sinh do đổi khác thiết kế phù hợp theo yêu mong của chủ đầu tư được cấp có thẩm quyền chấp nhận, cân nặng phát sinh do các yếu tố khó lường trước được, dự trữ do yếu tố trượt giá chỉ trong quy trình thực hiện tại dự án.